Konsument – czyli kto tak naprawdę?

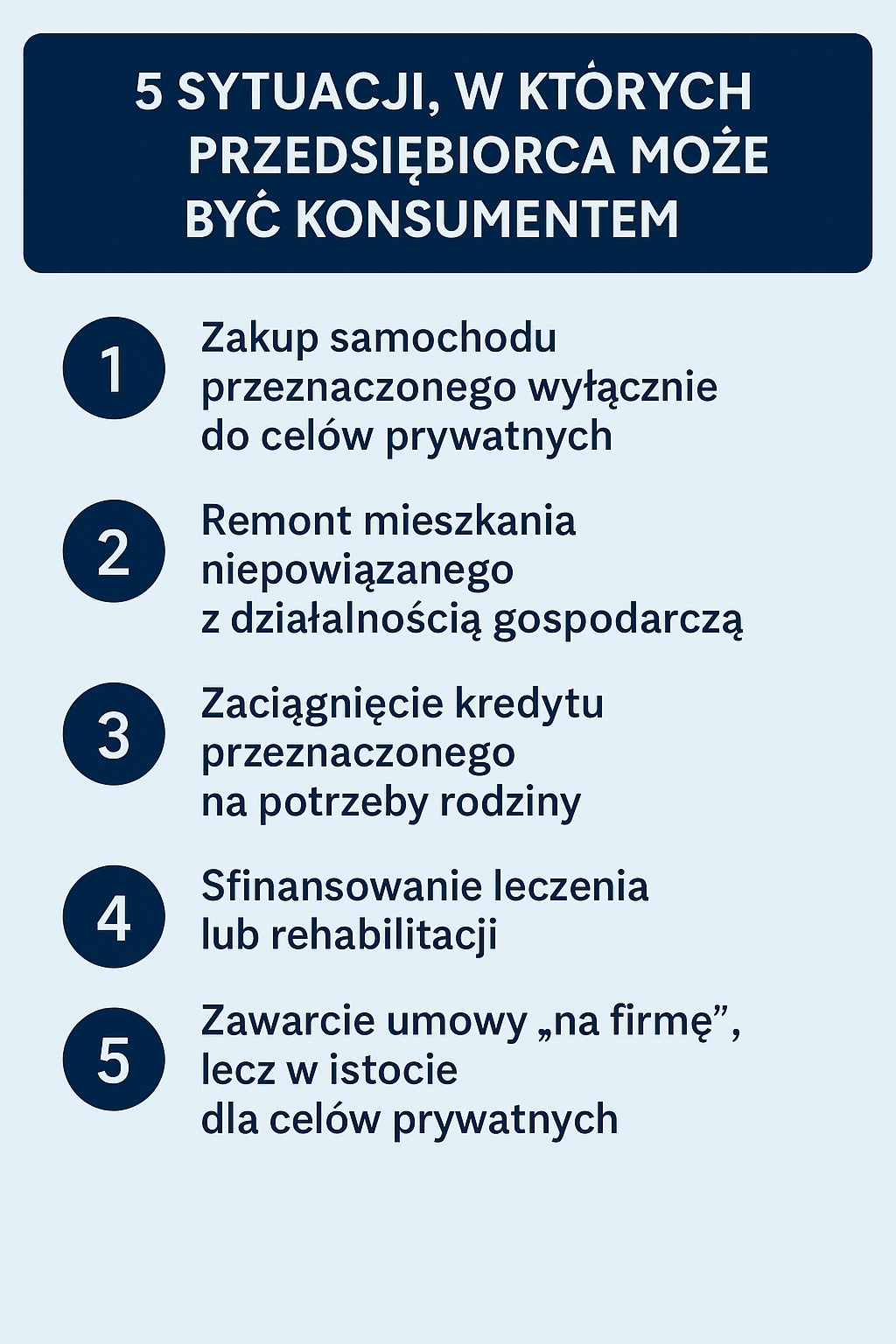

Prawo mówi jasno: konsumentem jest osoba fizyczna, która zawiera umowę w celu niezwiązanym bezpośrednio z jej działalnością gospodarczą lub zawodową. Tylko tyle i aż tyle. W praktyce oznacza to, że kredyt wzięty na remont mieszkania, zakup samochodu dla rodziny czy sfinansowanie leczenia będzie traktowany jako kredyt konsumencki.

Problem pojawia się wtedy, gdy w umowie widnieje zapis „kredyt na działalność gospodarczą” – nawet jeśli w rzeczywistości pieniądze posłużyły na prywatne cele. I tu zaczyna się prawdziwa gra procesowa, w której liczą się nie tylko zapisy w umowie, ale też dowody i argumenty.

Dlaczego status konsumenta ma tak duże znaczenie?

Ustalenie, że kredytobiorca jest konsumentem, otwiera przed nim zupełnie inny katalog możliwości prawnych – w tym możliwość skorzystania z Sankcji Kredytu Darmowego (SKD). To prawo pozwala w określonych sytuacjach „wyzerować” koszt kredytu – spłacany jest tylko kapitał, bez odsetek, prowizji i dodatkowych opłat.

Nic dziwnego, że banki bronią się przed uznaniem klienta za konsumenta, zwłaszcza gdy w grę wchodzi wysoka kwota zobowiązania.

Rolnik – konsument czy przedsiębiorca?

Przykład rolników doskonale pokazuje, że sprawa nie jest oczywista. Jeśli rolnik prowadzi gospodarstwo wyłącznie na własne potrzeby – może być traktowany jak konsument. Ale jeśli sprzedaje płody rolne, uznaje się go za przedsiębiorcę.

W sądzie takie sprawy często sprowadzają się do analizy skali produkcji:

Czy sprzedaż jest incydentalna czy stała?

Czy istnieje zarejestrowana działalność gospodarcza?

Czy środki z kredytu faktycznie były przeznaczone na inwestycje w produkcję towarów na sprzedaż?

Tu każdy szczegół może przesądzić o tym, czy klient ma prawo do SKD.

„Kredyt na firmę” a faktyczne przeznaczenie środków

Wyobraźmy sobie przedsiębiorcę, który prowadzi jednoosobową działalność gospodarczą, ale kredyt „na firmę” bierze głównie po to, by spłacić inne prywatne zobowiązania lub kupić mieszkanie. Formalnie – kredyt firmowy. Faktycznie – cel prywatny.

W takich sytuacjach sądy badają m.in.:

- oświadczenia kredytobiorcy w chwili podpisania umowy,

- dowody wydatkowania środków,

- ewentualne dodatkowe porozumienia lub aneksy,

- sposób księgowania kredytu w firmie.

I tu pojawia się ważna zasada: to nie bank decyduje, czy klient jest konsumentem – decyduje o tym prawo i faktyczne okoliczności sprawy.

Jak sądy ustalają status konsumenta?

W praktyce sądowej status konsumenta ustala się na podstawie całokształtu dowodów. Liczy się:

- treść umowy,

- dokumenty towarzyszące (regulaminy, harmonogramy spłat),

- przeznaczenie środków,

- faktyczne powiązanie umowy z działalnością gospodarczą.

Co istotne, nawet jeśli w umowie wpisano, że środki są „na działalność”, nie zamyka to drogi do wykazania statusu konsumenta – o ile uda się udowodnić, że w rzeczywistości było inaczej.

Banki liczą na to, że klient się podda

Instytucje finansowe często stosują prostą taktykę: kwestionują status konsumenta, licząc, że kredytobiorca zrezygnuje z dalszej walki. W praktyce wiele osób rzeczywiście rezygnuje – bo nie zna swoich praw, nie wie, jakie dowody mogą być istotne, i obawia się kosztów procesu.

Tymczasem dobrze poprowadzona sprawa może skończyć się pełnym sukcesem – nawet jeśli w pierwszej chwili wydaje się, że umowa „na firmę” zamyka drogę do roszczeń.

Prowadzimy sprawy o ustalenie statusu konsumenta zarówno w kontekście SKD, jak i unieważniania umów kredytowych (w tym kredytów CHF).